A piacon kereskedelmező részvényekkel rendelkező társaság elemzése során rendkívül fontos, hogy gyorsan fel tudjuk mérni a papír jelenlegi piaci árának arányát, összehasonlítva ennek a társaságnak a sikerével. Más szavakkal: az állomány túlértékelt, méltányos vagy alulbecsült-e. Az alapvető elemzés keretében számos pénzügyi mutató létezik, amely lehetővé teszi egy ilyen értékelés elvégzését.

Saját tőke likviditási mutatók

Ezek az adatok, beleértve a P / E arányt, megmutatják és átalakítják a társasággal kapcsolatos alapvető információkat, részvényenként kifejezve. Ezek az arányok lehetővé teszik, hogy megértsük, hogy a teljes bevétel, nyereség, saját tőke és osztalékok mekkora részét számolják a vállalat egy részvényénként. Ez a cikk ezen eszközök egyikére összpontosít - a P / E arányra.

Mit jelent ez?

Az P / E rövidítés, amelyet az orosz nyelvű forrásokban is használnak, szó szerint azt jelenti: „ár a jövedelemig”, vagyis szó szerint fordítva: „ár és nyereség”. Gyakran e kifejezés oroszul ismerõsebb megnevezését használják - „profitszerzés”. A P / E arány kifejezést néha ugyanazon jelentés jelzésére használják, és a vonatkozó irodalomban is használják.

Hogyan lehet kiszámítani?

A P / E együttható kiszámításának képlete a következő:

Piaci részesedési arány / részvényre jutó eredmény.

Fontos itt megjegyezni, hogy a nyereség nem a társaság teljes jövedelmét jelenti, hanem a nettó nyereséget az elsőbbségi részvényekre kivetett adók és osztalékok után, a társaság egy részvényére vetítve.

Vagyis ezen arány kiszámítása előtt a részvényenkénti eredmény köztes kiszámítását kell elvégezni. Ezt az arányt általában az EPS rövidítés jelöli, amely "részvényenkénti eredmény", szó szerint "részvényenkénti eredmény". A kiszámítási képlet nagyon egyszerű:

Egy részvényre jutó eredmény = (Nettó jövedelem az összes adó megfizetése után - osztalékok az elsőbbségi részvényekre) / A forgalomban lévő részvények száma.

Ezeket a mutatókat általában egy naptári évre vonatkozóan kapott adatok alapján számítják ki, és az elemzéshez egy bizonyos időszakon át tartó dinamikában vesznek részt. Az ilyen számítások kiindulási adatai a társaság nyilvános közzétett szokásos jelentési anyagából szerezhetők be.

Például a társaság 5 milliárd rubel teljes éves nettó nyereségével és az elsőbbségi részvények osztalékfizetésének hiányával, a 860 000 piaci forgalomban levő részvényekkel és a részvények jelenlegi piaci árának 120 000 rubel összegével a P / E arány kiszámítható.

Először kapunk EPS-t: 5.000.000.000/860.000 = 5.813.95 rubelt.

Ezután a P / E együttható = 120.000 / 5.813.95 = 20.6.

Mit jelent ez?

A P / E együttható azt mutatja, hogy a tőzsde hogyan értékeli a társaság jelenlegi állását. Alapjában véve ez az együttható egy egyszerű tényt fejez ki - hányszor egy részvény jelenlegi piaci ára meghaladja az egy részvény által generált nettó nyereséget. Vagy egyszerűen - hány éves nyereséget tartalmaz a részvény ár. A következő értelmezést adhatjuk: az akcióba való beruházás hány év alatt megtérül, ha a társaság ügyei ugyanúgy alakulnak, mint a jelentési évben.

Hogyan jelentkezhetek?

Ennek az együtthatónak a kiszámításával a befektető képes felbecsülni a részvény árának méltányosságát a társaság részvényenkénti nyereségéhez viszonyítva. Ha az arány nagy jelentőséggel bír, bizonyos fokú bizonyossággal arra lehet következtetni, hogy e társaság részvényeit alábecsülik, és a pénzügyi kimutatásainak további tanulmányozása után dönthet a részvények megszerzéséről az értékük növekedésének kiszámításakor. A túl alacsony mutatók nem megfelelő értékelést, az úgynevezett „buborék” megjelenését jelenthetik ezekben a részvényekben, és jelezhetik ezen részvények eladásának szükségességét, mielőtt a piacon negatív pillanatok bekövetkeznének.

A fenti érvelés az úgynevezett hatékony tőzsdére jellemző. A gyakran tapasztalatlan befektetők azonban éppen ellenkezőleg járnak, vagyis a magas jövedelmezőségre összpontosítva elsősorban alacsony P / E aránnyal rendelkező társaságok részvényeit szerezik.

Meg kell jegyezni, hogy a különféle iparágak vállalkozásai és vállalatainak szignifikánsan eltérő P / E szintje van. A lassan fejlődő iparágakban, például a farmakológia vagy a hajógyártás területén ezek a mutatók jelentősen, gyakran többször magasabbak, mint a dinamikus iparágakban, mint például az internetes ipar, a kommunikáció és még sok más. Az ipar tőkeintenzitása szintén nagy jelentőséggel bír. Ezért gyakran értelmetlen összehasonlítani ezt a mutatót a különböző társaságok esetében. Az elemzés pontosságának növelése érdekében a P / E együtthatót nem csak az egyes társaságok állományaira, hanem a nemzetgazdaság egész ágazatára is kiszámítják, ami további lehetőséget ad arra, hogy az egyes iparágakban meghatározhassanak egyfajta „vezető embert” az elemzéshez megfelelő alapokkal. A „többszörös profit” mutatót hasonlóképpen számolják a tőzsdeindexek esetében is, amelyek egy adott ország tőzsdei állapotát mutatják.

Matematikai értelmezés

A számítási képlet a megoszlás hányadosa, ahol a részvény ára a számlálóban, a részvény nyereségessége pedig a nevezőben van. Így ha a számláló stabil, vagyis az állomány ára nem növekszik, és a nevező, amely a jövedelmezőséget tükrözi, folyamatosan növekszik, az együttható esik. Az események ilyen fejlõdésével nyilvánvaló, hogy ezt a készletet a piac alábecsüli. Az ellenkezője is igaz. Ezért az elemzés elvégzésekor rendkívül fontos, hogy megvizsgáljuk a P / E együttható viselkedését a dinamikában, amely lehetővé teszi az adott készlet jövőbeni árának becslését és extrapolációját.

Háztartási értelmezés

Valójában ezt az együtthatót a megértés megkönnyítése érdekében önkényesen lehet leírni úgy, mint a bérelt lakás jelenlegi piaci árának és az annak éves bérletének a hányadosát. Ha a lakás 15 millió rubelt fizet, és az éves bérleti díj 720 ezer rubel, akkor az együttható 20, 8 (15 000/720). Ami azt jelenti, hogy a lakás költségei teljes mértékben megtérítik a 20, 8 évre szóló bérlésből származó pénzáramot.

Koefficiens hátrányok

A már említett ipari különbségek mellett az állomány P / E arányának számos hátránya van. Mindenekelőtt nem szabad megfeledkezni arról, hogy a kiszámításához használt egyik fő mutatónak, nevezetesen a nyereségnek azonban valamelyike teljesen jogi manipulációnak vethető alá. Ennek oka az lehet, hogy a nyereség a különbség a bevételek között, amelyek méretét nehéz torzítani, és a költségek között, amelyek leírása és tükröződése a számvitelben meglehetősen változatos. Az adók optimalizálása érdekében a nyereség alulbecsülése meglehetősen általános jelenség minden ágazatban és országban. Negatív P / E együttható akkor fordul elő, ha a nettó nyereség helyett a beszámolási időszakban nettó veszteség jelenik meg. Az új ígéretes vállalatok számára ez azonban nagyon gyakori eset. Ebben az esetben az eszköz elemzése egyszerűen lehetetlen, mivel ez félrevezetheti a befektetőt. A mutató szintén nem hatékony a társaság korai felszámolása esetén, amelyet eszköz értékesítés és a társaság összes adósságának lezárása kísér. A P / E arány legfontosabb hátránya azonban, hogy tükrözi a múltat, és minden befektetőt elsősorban a jövő érdekel. Ez a hátrány azonban kivétel nélkül valamennyi mutatóban rejlik.

Módosított arány

A „többszörös nyereség” mutatóknak több típusa létezik, tehát óvatosnak kell lennie, amikor különféle cégekre elemezte őket. A különbségek elsősorban a különböző jövedelmezőségi mutatók használatában vannak. A számításhoz a leggyakrabban használt nyereséget a társaság kapta meg az utolsó beszámolási évre. Ehelyett azonban gyakran egy előrejelzett nyereséget lehet használni, ebben az esetben az együtthatót “perspektíva P / E arány” -nak vagy előrejelzési együtthatónak nevezik. Az úgynevezett „csúszó” együttható is alkalmazható, ahol a negyedéves vállalati adatokat figyelembe veszik. A módosított P / E arányok közül a legfejlettebb a CAPE (ciklikusan kiigazított P / E arány), vagy oroszul: „a ciklikusan csökkentett hányados szorzó”. Ezt az együtthatót egy 10 éves mozgó átlag alapján számítják ki, az adott időszak inflációs rátájával diszkontálva. Alkalmazása lehetővé teszi a társaság nyereségének vagy részvényeinek piaci véletlenszerű ugrásainak „kiegyenlítését”. A számítás meglehetősen időigényes, de vannak megfelelő számológépek a nyilvánosság számára.

Globális tőzsde

Mivel szinte minden országnak megvan a saját tőzsde, meglehetõsen értelmetlen próbálni lefedni a hatalmas, vagyis megemlíteni az egyes vállalatok tízmilliószámú részvényeinek P / E arányát. Sokkal érdekesebb a tőzsdei indexek P / E dinamikáját értékelni, amelyek lehetővé teszik bizonyos előrejelzések készítését a további piaci mozgások lehetséges irányaival kapcsolatban.

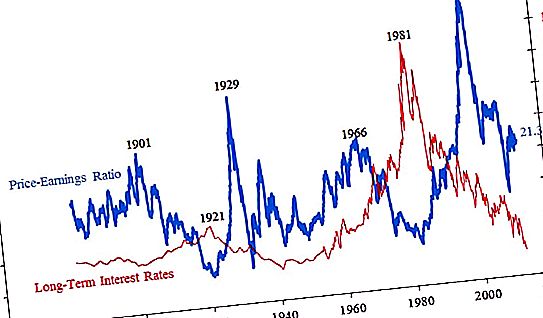

Az alábbiakban az S & P500 P / E együtthatójának grafikonja látható, amely visszatekintve az 500 legnagyobb vállalat integrált becslése.

A „többszörös profit” mutató rendkívül magas értékei szinte mindig újabb pénzügyi válsághoz vezetnek. Jelenleg az "átlagos hőmérséklet a kórházban" 20-21 tartományban van, ami elég magas, de nem kritikus. A grafikon azt is megmutatja, hogy mekkora részvényárak tudnak lemaradni a „buborék” felrobbantása után a piacon. Ha most és az utazás legelején, azaz a 19. század végén a mutató 20-nál volt, akkor a nagy gazdasági válság idején elérte a 4-et, azaz a részvények ára átlagosan csak a vállalatok négy éves nyereségével egyenlő volt. A részvénybuborékok csúcsán a részvényárak átlagosan 45 éves részvényenkénti nyereséget értek el. Észrevehető, hogy az idő múlásával a piac később reagálni kezdett a részvényárak nem megfelelő emelkedésére. A múlt század elején a recesszió P / E együtthatóval kezdődött, 26, később 34, utoljára pedig csak 45.

Orosz cégek

Az orosz készletek P / E arányai a következő táblázatban találhatók:

| Cég neve | Tőke milliárd rubelt |

Együttható érték P / e |

| Rosneft | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| nikkel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42.9 |

| AFC rendszer | 78 | 19, 0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12.2 |

| M-Video | 73 | 10.5 |

Amint a fenti adatokból kiderül, arra a következtetésre juthatunk, hogy az orosz vállalatok jelentős részét alábecsülik. A P / E együtthatók az iparágtól függően jelentősen különböznek, amelyben a vállalat működik, és kissé alábecsülik a P / E értékek jelenlegi globális szintjéhez viszonyítva a 20 régióban.

A fő orosz társaságok

Manapság Oroszország legnagyobb tőkésítése két társasággal büszkélkedhet. Ez a Gazprom részvénytársaság és országunk első számú bankja - a Sberbank. A moszkvai tőzsdén e két társaság részvényeinek forgalma meghaladja a kereskedési padlók teljes forgalmának felét. A Sberbank P / E aránya a teljes tőkésítéssel, a legfrissebb éves jelentési adatok szerint (4, 2 trillió rubelt) 5, 8. Viszonylag véve a bank részvényeibe történő befektetések 5, 8 év alatt megtérülnek. 2018 végén, az árak súlyos visszaesése után, ennek az eszköznek a koefficiense körülbelül 8, ami még mindig meglehetősen alacsony mutató. Más bankok, amelyek többszörösen különböznek a Sberbanktól, magasabb értékeket mutatnak. Például a Vneshtorgbank - 8, 2 és a Rosbank - 9, 2. A Gazprom P / E aránya, egészen a közelmúltig az orosz részvénypiacon az első számú, jelenleg 5, 1. Ez szintén meglehetősen alacsony mutató, különösen az iparág többi vállalatával összehasonlítva. A Rosneft és a NOVATEK együtthatója 20-nál nagyobb, a LUKOIL pedig 10-nél nagyobb.