A folyadékcsapda egy olyan helyzet, amelyet a keynesiusi közgazdaságtudományi iskola képviselői ismertetnek, amikor az állam által a bankrendszerbe történő készpénz-injektálás nem képes csökkenteni a kamatlábat. Vagyis ez egy külön eset, amikor a monetáris politika nem hatékony. A folyadékcsapda megjelenésének fő oka a fogyasztók negatív várakozásai, amelyek az embereket megtakarítják jövedelmük legnagyobb részét. Ezt az időszakot jól jellemzik a szinte nulla kamatú „ingyenes” kölcsönök, amelyek semmilyen módon nem befolyásolják az árszínvonalat.

Likviditási koncepció

Miért sok ember inkább készpénzben tartja megtakarításait, mint például ingatlanvásárlást? A likviditásról szól. Ez a gazdasági kifejezés az eszközök azon képességére utal, hogy gyorsan eladhassák a piachoz közeli áron. Abszolút likvid eszköz a készpénz. Azonnal megvásárolhat mindent, amire szüksége van rájuk. A bankszámlák pénze valamivel kevesebb likviditással rendelkezik. A számlák és értékpapírok helyzete már bonyolultabb. Annak érdekében, hogy valamit vásároljon, először még eladni kell. És akkor el kell döntenünk, mi fontosabb számunkra: a lehető legközelebb kerülni a piaci árhoz, vagy mindent gyorsan megtenni.

Ezután a követelések, árukészletek és alapanyagok, gépek, berendezések, épületek, építmények, folyamatban lévő építkezés következik. Meg kell azonban értenie, hogy a matrac alatt otthon elrejtett pénz nem hoz jövedelmet a tulajdonosának. Csak hazudnak és várnak a szárnyakban. De ez a magas likviditásukhoz szükséges fizetés. A kockázat szintje közvetlenül arányos a potenciális profit összegével.

Mi a folyadékcsapda?

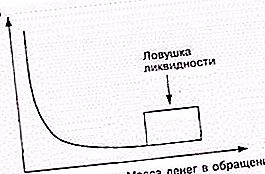

Az eredeti koncepció kapcsolódik a jelenséghez, amelyet a kamatlábak csökkenésének és a forgalomban lévő pénzkínálat növekedésének hiánya fejeztek ki. Ez teljesen ellentétes az IS-LM monetarista modelljével. A központi bankok általában így csökkentik a kamatlábakat. Beváltják a kötvényeket, új készpénzt generálva. A keynesiánusok itt látják a monetáris politika gyengeségét.

Amikor folyadékcsapda merül fel, a forgalomban lévő készpénz további növekedése nincs hatással a gazdaságra. Ezt a helyzetet általában a kötvények alacsony kamatához vezetik, amelynek eredményeként ezek egyenértékűek a pénzrel. A lakosság nem az egyre növekvő igények kielégítésére törekszik, hanem felhalmozódásra törekszik. Ezt a helyzetet általában a társadalom negatív elvárásaihoz társítják. Például háború előrejelzésekor vagy válság idején.

Az előfordulás okai

Az 1930-as és 1940-es évek keynesi forradalmának kezdetén a neoklasszicista irányzat különféle képviselői megpróbálták minimalizálni ennek a helyzetnek a hatását. Azt állították, hogy a folyadékcsapda nem bizonyítja a monetáris politika hatékonyságát. Véleményük szerint ez utóbbi lényege nem a kamatlábak alacsonyabbá tétele a gazdaság serkentése érdekében.

Don Patinkin és Lloyd Metzler felhívta a figyelmet az úgynevezett Pigou-effektus létezésére. A valós pénz állománya, amint azt a tudósok bebizonyították, az áruk aggregált kereslete funkciójának eleme, tehát közvetlenül befolyásolja a befektetési görbét. Ezért a monetáris politika stimulálhatja a gazdaságot akkor is, ha csapdába esik a likviditás. Sok közgazdász tagadja a Pigou-effektus létezését, vagy annak jelentéktelenségéről beszél.

A kritika fogalma

Az osztrák közgazdaságtudományi iskola néhány képviselője elutasítja Keynes elméletét a likvid monetáris eszközök preferálásáról. Felhívják a figyelmet arra a tényre, hogy egy adott idõszakban a beruházás hiányát ellensúlyozza a többi idõszakban fennálló többlet. Más közgazdaságtudományi iskolák rámutatnak arra, hogy a központi bankok nem képesek ösztönözni a nemzetgazdaságot alacsony eszközárral. Scott Sumner általában ellenzi a kérdéses helyzet létezésének gondolatát.

A koncepció iránti érdeklődés folytatódott a globális pénzügyi válság után, amikor néhány közgazdász úgy gondolta, hogy a helyzet javításához közvetlen készpénz-injektálásra van szükség a háztartásokban.

Befektetési csapda

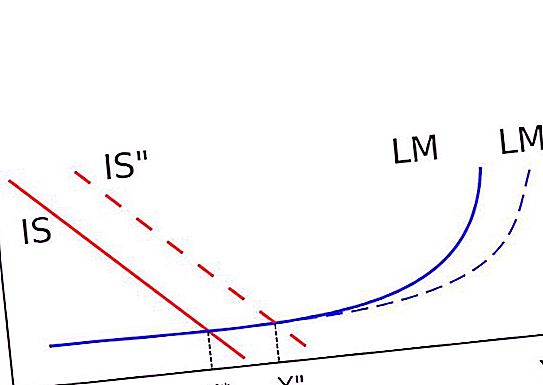

Ez a helyzet a fent tárgyalt helyzethez kapcsolódik. A befektetési csapda abban a tekintetben fejeződik ki, hogy a diagram IS vonalának merőleges helyzete van. Ezért az LM görbe eltolása nem változtathatja meg a nemzeti reáljövedelmet. A pénz nyomtatása és a befektetés ebben az esetben teljesen haszontalan. Ez a csapda annak a ténynek köszönhető, hogy a beruházások iránti kereslet a kamatlábaknál teljesen rugalmatlan lehet. Távolítsa el azt a „vagyonhatás” segítségével.

Elméletileg

A neoklasszikusok úgy gondolták, hogy a pénzkínálat növekedése továbbra is serkenti a gazdaságot. Ennek oka az a tény, hogy egy napon nem befektetett forrásokat fektetnek be. Ezért továbbra is szükség van a pénz nyomtatására válsághelyzetekben. Ez a Japán Bank reménye volt 2001-ben, amikor elindította a „mennyiségi enyhítés” politikáját.

Az Egyesült Államok és néhány európai ország hatóságai pontosan ugyanúgy érveltek a globális pénzügyi válság idején. Megpróbálták még inkább nem adni ki ingyenes kölcsönöket és alacsonyabb kamatlábakat, hanem más módszerekkel ösztönözni a gazdaságot.

A gyakorlatban

Amikor Japán elhúzódó stagnálási időszakot kezdett, a folyadékcsapda fogalma ismét releváns lett. A kamatlábak szinte nulla voltak. Abban az időben senki sem tudta, hogy az idő múlásával egyes nyugati országok bankjai megállapodnak abban, hogy 100 dollárt kölcsönöznek, és kisebb összeget kapnak vissza. A keynesiánusok alacsony, de pozitív kamatlábakat tekintettek. Mindeddig azonban a közgazdászok likviditási csapdát fontolgatnak az úgynevezett „ingyenes kölcsönök” létezésével kapcsolatban. Rájuk vonatkozó kamatláb nagyon közel nullához. Tehát van egy folyadékcsapda.

Ilyen helyzet például a globális pénzügyi válság. Ebben az időszakban az USA-ban és Európában a rövid lejáratú hitelek kamatlába nagyon közel volt a nullához. Paul Krugman közgazdász szerint a fejlett világ folyadékcsapdában van. Megjegyezte, hogy az Egyesült Államok pénzkínálatának háromszorosára emelkedése 2008 és 2011 között nem gyakorolt jelentős hatást az árszínvonalra.