A hatékony befektetési folyamatok döntő szerepet játszanak a gazdaság fejlődésében, növelve annak versenyképességét. A modern oroszországi helyzet szempontjából nagyon fontos a dinamikus és nem alternatív karakter megadása. Ezek segítségével minőségileg új szintű termelési eszközt érnek el, mennyiségének növelését és innovatív technológiák fejlesztését érik el.

Releváns-e a beruházás témája Oroszország számára? Valószínűleg a kérdésre a Rosstat 2013. évi adatait fogják megválaszolni, jelezve, hogy az ország gazdaságában a külföldi befektetések éves áramlása az előző évhez képest 40% -kal növekedett. Az orosz gazdaság felhalmozott külföldi tőkéje általában a tavalyi év végén 384, 1 milliárd dollárt tett ki. A beruházások nagy része (38%) a feldolgozóiparban történik. Mennyiségük 18% -át kereskedelembe és javításba fektetik be, majdnem azonos összeget (17%) a bányászatba.

A statisztikák szerint 2012-től kezdve a gazdasági megfigyelők megállapították, hogy Oroszország a hatodik helyet foglalja el a világon a befektetés vonzereje alapján, és ezzel egyidejűleg a FÁK-országok vezetője ebben a mutatóban. Ugyanebben a 2012-ben az orosz piacon a közvetlen külföldi befektetés 128 nagy létesítményre terjedt ki. A folyamat dinamikája nyilvánvaló. A Szövetségi Állami Statisztikai Szolgálat szerint már 2013-ban csak az orosz gazdaságba irányuló közvetlen külföldi befektetések volumene növekedett 10, 1% -kal, és elérte a 170, 18 milliárd dollárt.

Nem kétséges, hogy ezeket a beruházásokat értelmesen hajtják végre. A befektető először, mielőtt pénzeszközeit befekteti, természetesen értékeli a projekt vonzerejét üzleti, pénzügyi, műszaki, társadalmi szempontból.

A befektetés vonzereje

A fenti statisztikáknak „technikai” oldala van. Ezt a folyamatot a közismert elv szerint mélyen megértik, mely szerint először hétszer meg kell mérni. A befektetés vonzereje, mint gazdasági kategória abban rejlik, hogy az a haszon, amelyet a befektető közvetlenül meghatározzon, mielőtt tőkét egy adott társaságba vagy projektbe fekteti. A befektetés során figyelmet kell fordítani az induló vállalkozás fizetőképességére és pénzügyi stabilitására, az őbe befektetett pénz fejlesztésének minden szakaszában. Ezért magának a beruházásnak a struktúráját, valamint a beáramlásait viszont optimalizálni kell.

Ez akkor érhető el, ha az alapok ilyen befektetését végző társaság szisztematikusan kezeli az induló vállalkozásokba történő befektetések stratégiai irányítását. Ez utóbbi:

- fejlesztésének ígéretes céljainak józan elemzése;

- megfelelő befektetési politika kialakítása;

- végrehajtása a szükséges ellenőrzésnek megfelelően, a piaci feltételekhez viszonyítva állandó költségkorrekcióval.

Az induló beruházási tevékenységek korábbi mennyiségét tanulmányozzuk, prioritást élvez a jelenlegi költségek csökkentésének, a termelés technológiai szintjének emelésének a lehetősége.

A stratégia kialakításakor figyelembe kell venni annak végrehajtásának jogi feltételeit, fel kell mérni a korrupció szintjét a gazdasági szegmensben, és végre kell hajtani a piaci előrejelzést.

Befektetési vonzerejének értékelési módszerei

Ezek statikus és dinamikus részekre vannak osztva. Statikus módszerek használata esetén jelentős egyszerűsítés megengedett - a tőkeköltségek az idő során állandóak. A statikus beruházások hatékonyságát a megtérülési idő és a hatékonysági arány határozza meg. Az ilyen tudományos mutatók azonban kevés gyakorlati hasznot jelentenek.

A reálgazdaságban a dinamikus mutatókat gyakran használják a beruházások értékelésére. A cikk témája az egyik lesz - nettó jelenérték (NPV, más néven NPV). Meg kell jegyezni, hogy rajta kívül olyan dinamikus paramétereket is használjon, mint:

- belső megtérülési ráta (IRR);

- a befektetés megtérülése (PI);

- kedvezményes megtérülési idő (DPP).

Ennek ellenére a fenti mutatók között a gyakorlatban a nettó jelenérték központi szerepet játszik. Lehet, hogy az az oka, hogy ez a paraméter lehetővé teszi az ok és a következmény - a beruházások összekapcsolását az általuk generált pénzeszközök összegével. A tartalmában szereplő visszajelzés ahhoz a tényhez vezet, hogy az NPV-t veszik alapvető befektetési kritériumnak. Mi az, amit ez a mutató még mindig alábecsül? Ezeket a kérdéseket a cikkben is megvizsgáljuk.

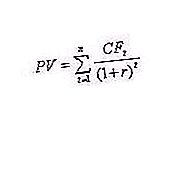

Az NPV meghatározásának alapképlete

A nettó jelenértéket a cash flow-diszkontálási módszerekre vagy a DCF-módszerekre utalják. Gazdasági jelentése az IC befektetési költségeinek és a kiigazított jövőbeli cash flow-knak az összehasonlításán alapul. Az NPV elvben az alábbiak szerint kerül kiszámításra (lásd 1. képlet): NPV = PV - Io, ahol:

- PV - aktuális cash flow-érték;

- Az Io egy kezdeti befektetés.

A fenti NPV-formula egyszerűsíti a készpénzbevételeket.

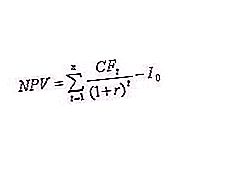

Kedvezményes és egyszeri befektetési formula

Természetesen a fenti (1) képletnek bonyolultnak kell lennie, legalább azért, hogy megmutathassa benne a diszkontálási mechanizmust. Mivel az alapok beáramlása idővel eloszlik, ezt egy speciális r együtthatóval diszkontálják, amely a beruházás költségétől függ. A paraméter diszkontálásával összehasonlítható a különböző események cash flow-ja (lásd a 2. képletet), ahol:

-

r a kedvezmény;

- CF t - t éves befektetési kifizetések;

- n a projekt szakaszai száma.

Az NPV-képletnek figyelembe kell vennie a befektető elemzői által meghatározott diszkontummal (r együtthatóval) kiigazított cash flow-kat, úgy, hogy mind a készpénzbeáramlást, mind -kifizetést valós időben vegyék figyelembe a beruházási projekt során.

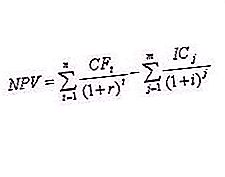

A fent leírt módszer szerint a befektetési teljesítmény paramétereinek összefüggése matematikailag ábrázolható. Milyen mintázat fejezi ki az NPV lényegét meghatározó képletet? Ez a mutató tükrözi a befektető által a beruházási projekt végrehajtása után kapott cash flow-t és az abban előírt költségmegtérülést (lásd a 3. képletet), ahol:

- CF t - t éves befektetési kifizetések;

- Io - kezdeti befektetés;

- r a kedvezmény .

A nettó jelenértéket (a fenti NPV-képlet) úgy kell kiszámítani, hogy a kockázatok egy adott időpontban aktualizált teljes pénzbevételek és a kezdeti beruházás különbözete legyen. Ezért gazdasági tartalma (azaz a képlet jelenlegi verziója) az a profit, amelyet a befektető egy erős egyszeri kezdeti beruházással kap, azaz a projekt hozzáadott értéke.

Ebben az esetben az NPV kritériumról van szó. A (3) képlet már a tőkebefektető valóságosabb eszköze, figyelembe véve a befektetés lehetőségét a későbbi előnyök szempontjából. A jelen pillanatban aktualizált cash flow-kkal működve ez jelzi a profitot a befektető számára. Eredményeinek elemzése valóban befolyásolja a döntését: befektessen be, vagy hagyjon fel őket.

Mit mondanak a negatív NPV értékek a befektetőnek? Hogy ez a projekt veszteséges, és a beruházások veszteségesek. Ellenkező helyzetben van a pozitív NPV-vel. Ebben az esetben a projekt befektetési vonzereje magas, és ennek megfelelően egy ilyen befektetési üzlet nyereséges. Lehetséges azonban olyan helyzet, amikor a nettó jelenérték nulla. Kíváncsi, hogy ilyen körülmények között fektetnek be befektetéseket. Mit tanúsít az NPV egy befektető számára? Hogy ez a beruházás növeli a vállalat piaci részesedését. Nem hoz profitot, de erősíti az üzleti állapotot.

Nettó jelenérték egy többlépcsős befektetési stratégiával

A befektetési stratégiák megváltoztatják a körülöttünk lévő világot. A híres amerikai író és üzletember Robert Kiyosaki, aki ebben a témában közismert, azt mondta, hogy nem a befektetés kockázatos, hanem a menedzsment hiánya. Ugyanakkor a folyamatosan fejlődő anyagi és műszaki bázis a befektetőket nem egyszeri, hanem időszakos befektetésekre kényszeríti. A beruházási projekt nettó jelenértékét ebben az esetben a következő képlettel kell meghatározni (3): ahol m az a szám, ahány év alatt a befektetési tevékenységet végzik, I az inflációs együttható.

A képlet gyakorlati használata

Nyilvánvaló, hogy a (4) képlet szerinti számítások elvégzése segédszerszámok használata nélkül meglehetősen fárasztó munka. Ezért a befektetési mutatók kiszámításának gyakorlata a szakemberek által készített (például az Excel programba beépített) táblaprocesszorok alkalmazásával nagyon gyakori. Jellemzően egy beruházási projekt nettó jelenértékének értékelésekor több beruházási folyamatot kell figyelembe venni. Ugyanakkor a befektető egyszerre több stratégiát elemez, hogy három kérdést végre tisztázhasson:

- mekkora beruházásra van szükség és hány szakaszban;

- hol találhatók további finanszírozási források, szükség esetén hitelezés;

- Meghaladja-e a tervezett bevétel a beruházással járó költségeket?

A leggyakoribb módszer - egy befektetési projekt valódi életképességének gyakorlati kiszámításához - az NPV 0 paraméterek meghatározása ehhez (NPV = 0). A táblázatos forma lehetővé teszi a befektetők számára a különféle stratégiák egyszerű bemutatását, és ennek eredményeként a befektetés eredményeként, befektetés eredményeként, extra idő nélkül, szakemberek segítségének igénybevétele nélkül, az optimális lehetőséget választhatja meg a befektetési folyamathoz.

Az Excel használata az NPV meghatározásához

Hogyan teszik a befektetők a prediktív NPV-számításokat az Excelben? Az ilyen számítás példáját az alábbiakban mutatjuk be. A befektetési folyamat hatékonyságának meghatározásának lehetőségének módszertani támogatása a speciális beépített NPV funkción alapul (). Ez egy komplex funkció, amely számos érvvel működik, amelyek a nettó jelenérték meghatározásának képletére vonatkoznak. Mutassa be ennek a funkciónak a szintaxisát:

= NPV (r; Io; C4: C11), ahol (5) r a diszkontráta; Io - kezdeti befektetés

CF1: CF9 - a projekt cash flow-ja 8 időszakra.

|

CF befektetési projekt szakaszában |

Cash flow (ezer rubel) |

kedvezmény |

Nettó jelenérték NPV |

|

1 |

-2000 |

10, 00% |

186, 39 ezer rubel |

|

2 |

800 |

||

|

3 |

1000 |

||

|

4 |

1100 |

||

|

5 |

-1840 |

||

|

6 |

520 |

||

|

7 |

840 |

||

|

8 |

1100 |

||

|

9 |

-600 |

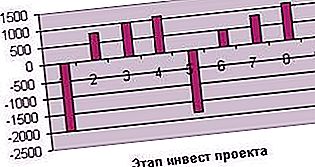

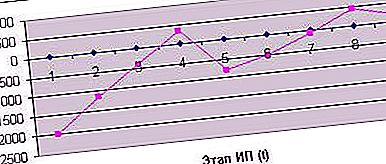

Általánosságban, a 2, 0 millió rubel összegű kezdeti beruházás alapján. és az azt követő cash flow-k a beruházási projekt kilenc szakaszában és 10% -os diszkontráta, az NPV nettó jelenértéke 186, 39 ezer rubel lesz. A pénzáramok dinamikáját a következő ábra formájában lehet bemutatni (lásd az 1. ábrát).

1. ábra: A beruházási projekt cash flow-ja

Így megállapíthatjuk a példában bemutatott beruházás jövedelmezőségét és kilátásait.

Nettó jelenérték grafikon

A közgazdasági elmélet a modern beruházási projektet (IP) a tőkebefektetések hosszú távú naptári terve formájában veszi figyelembe. Minden egyes szakaszában bizonyos bevételek és kiadások jellemzik. A bevétel fő tétele az áruk és szolgáltatások értékesítéséből származó bevétel, amely egy ilyen beruházás fő célja.

Az NPV-diagram elkészítéséhez mérlegelnie kell, hogy ez a funkció hogyan viselkedik (a cash flow-k jelentõsége) az érvtõl függõen - a különbözõ NPV-értékek befektetésének idõtartama alapján. Ha a fenti példához a kilencedik szakaszában a magán diszkontált jövedelmének teljes összege 185, 39 ezer rubelt kap, akkor nyolc szakaszra korlátozva (mondjuk, az üzleti vállalkozás eladása) 440, 85 ezer rubelt nettó nettó jelenértéket kapunk. A családnak - el fogunk veszíteni (-72, 31 ezer rubelt), hatot - a veszteség jelentősebb lesz (-503, 36 ezer rubelt), öt - (-796, 89 ezer rubelt), négy - (-345, 60 ezer rubelt), három - (-405, 71 ezer rubelt), korlátozva magát két szakaszra - (-1157, 02 ezer rubel). A feltüntetett dinamika azt mutatja, hogy a projekt nettó jelenértéke hosszú távon növekszik. Egyrészt ez a beruházás jövedelmező, másrészt stabil befektetői nyereség várható a hetedik szakaszától kezdve (lásd a 2. ábrát).

2. ábra. Ütemezzük az NPV-t

Befektetési projekt opció kiválasztása

A 2. ábra elemzése két lehetséges alternatívát tár fel a lehetséges befektetői stratégia számára. Ezek lényegét nagyon egyszerűen lehet értelmezni: „Mit válasszunk - kevesebb profitot, de azonnal, vagy több, de később?” Az ütemterv alapján az NPV (nettó jelenérték) átmenetileg pozitív értéket ér el a beruházási projekt negyedik szakaszában, azonban hosszabb befektetési stratégiára figyelemmel a stabil jövedelmezőség fázisába lépünk.

Ezen felül megjegyezzük, hogy az NPV értéke a diszkontrátától függ.

Milyen diszkontrátát veszi figyelembe

A (3) és (4) képlet egyik alkotóeleme, amely alapján a projekt nettó jelenértékét kiszámítják, egy bizonyos diszkont százalék, az úgynevezett ráta. Mit mutat? Leginkább a várt inflációs index. A fenntartható társadalomban ez 6–12%. Mondjuk többet: a diszkontráta közvetlenül függ az inflációs indextől. Emlékezzünk egy közismert tényre: egy olyan országban, ahol az inflációs ráta meghaladja a 15% -ot, a beruházások veszteséges lesz.

Lehetőségünk van kipróbálni ezt a gyakorlatban (van egy példa az NPV kiszámítására az Excel segítségével). Emlékezzünk arra, hogy a beruházási projekt kilencedik szakaszában 10% -os diszkontrátával számított nettó jelenérték 186, 39 ezer rubelt jelent, amely bizonyítja a profitot és érdekli a befektetõt. Cserélje le az Excel táblázatban szereplő diszkontrátát 15% -kal. Mit fog mutatni nekünk az NPV () funkció? A veszteség (és ez a kilenc szakaszos beruházási program befejezésekor végül!) 32, 4 ezer rubelt jelent. Be fogja-e fogadni a befektető egy hasonló diszkontrátával rendelkező projektet? Egyáltalán nem.

Ha az NPV kiszámítása előtt feltételesen 8% -ra csökkentjük az árengedményt, akkor a kép ellentétes lesz: a nettó jelenérték 296, 08 ezer rubelre növekszik.

Így bebizonyosodik az alacsony inflációval járó stabil gazdaság előnyei a sikeres befektetés szempontjából.

A legnagyobb orosz befektetők és az NPV

Mire vezet a sikeres befektető a nyertes stratégiák elszámolásakor? A válasz egyszerű - a sikerhez! Bemutatjuk a legnagyobb orosz magánbefektetők besorolását a tavalyi eredmények alapján. Az első pozíciót Juri Milner, a Mail.ru Group társtulajdonosa foglalja el, aki alapította a DTS-alapot. Sikeresen fektet be a Facebookba, a Groupon Zygna-ba. Beruházásának mértéke megfelelő a modern világhoz. Talán ezért foglalja el a 35. helyet a világranglistán, az úgynevezett Midas listán.

A második pozíció Viktor Remshy tulajdonában van, aki 2012-ben ragyogó üzlettel zárta le a Begun szolgáltatás 49, 9% -át.

A harmadik pozíciót Leonid Boguslavsky, mintegy 29 internetes társaság társtulajdonosa, köztük az Ozon.ru megastore. Mint láthatja, a három legnagyobb hazai magánbefektető befektet az internetes technológiákba, azaz az immateriális termelés területébe.

Véletlen-e ez a specializáció? Az NPV meghatározására szolgáló eszközökkel próbálja meg megtalálni a választ. A fenti befektetők az internetes technológiai piac sajátosságai miatt automatikusan alacsonyabb kedvezménnyel lépnek be a piacra, maximalizálva előnyöket.